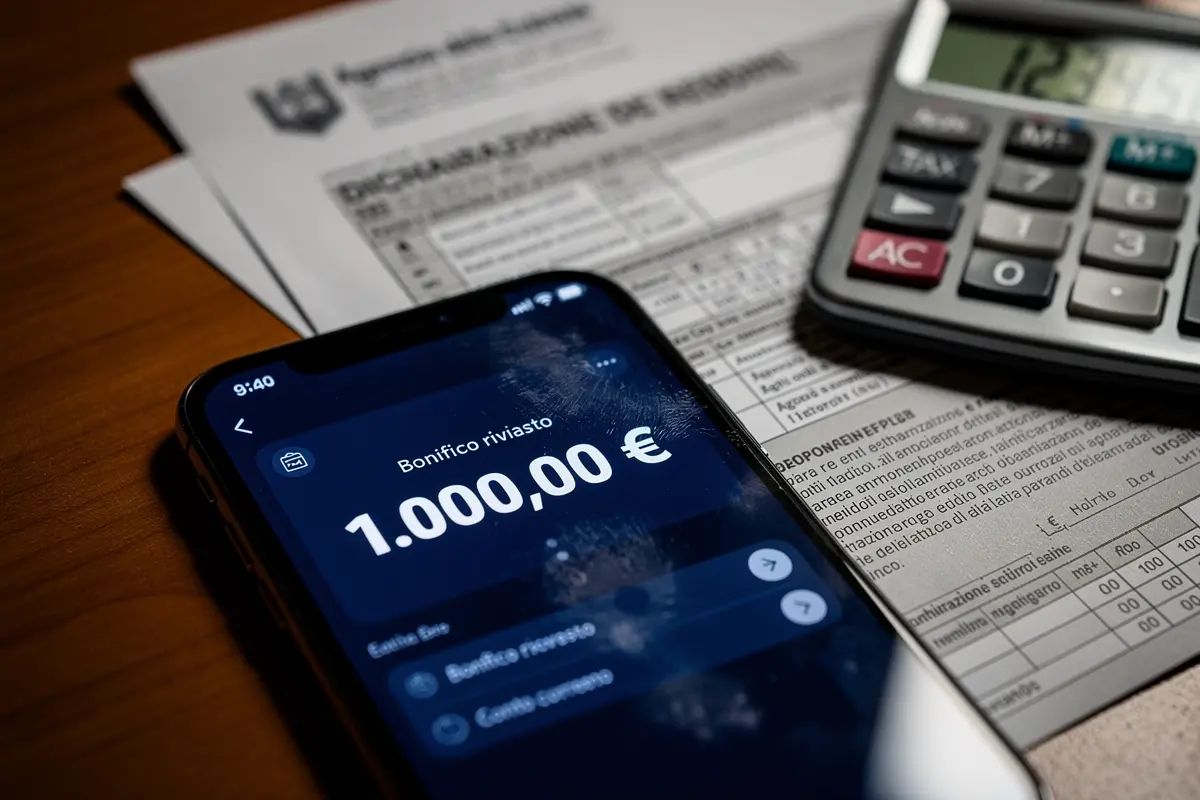

Sempre più correntisti scoprono in queste settimane che anche un semplice bonifico da 1.000 euro può finire sotto la lente del Fisco, grazie ai nuovi controlli automatizzati che partono a marzo 2026. Non si tratta di un “nuovo balzello”, ma di un affinamento degli algoritmi che l’Agenzia delle Entrate utilizza per incrociare i dati dei conti correnti con le dichiarazioni dei redditi.

Perché proprio i 1.000 euro possono far scattare un alert

L’aggiornamento di marzo riguarda il sistema di analisi dei dati alimentato dall’Anagrafe dei conti correnti, gestita da Banca d’Italia e Agenzia delle Entrate. Non è la soglia di 1.000 euro in sé a essere “illegale”, ma il pattern di movimenti che l’algoritmo riconosce come potenzialmente anomalo.

Secondo le indicazioni contenute nelle ultime relazioni al Parlamento sul contrasto all’evasione, pubblicate dal Ministero dell’Economia e delle Finanze (MEF), i controlli automatici si concentrano su:

- frequenza di movimenti in entrata o in uscita di pari importo (ad esempio 1.000 euro ripetuti spesso);

- mancata coerenza con il reddito dichiarato al Fisco;

- uso di più conti, magari in banche diverse, per frazionare importi più alti;

- collegamenti con soggetti già segnalati dall’Unità di Informazione Finanziaria (UIF) di Banca d’Italia.

Un bonifico isolato da 1.000 euro, come un aiuto familiare o il pagamento di un lavoro regolare, di solito non crea problemi. Ma una serie di micro-movimenti ricorrenti nella fascia 800–1.200 euro, magari su un conto con reddito ufficiale molto basso, può essere classificata come “a rischio” dall’algoritmo.

Come funziona davvero l’algoritmo di marzo e cosa vede del tuo conto

L’algoritmo non “spia” le tue spese singole al supermercato, ma lavora su flussi aggregati. Riceve dalle banche – da Intesa Sanpaolo a UniCredit, fino alle realtà locali come BPER Banca – dati periodici sui movimenti: saldi, giacenze medie, bonifici, versamenti in contanti.

Quando arriva marzo, il sistema aggiornato dell’Agenzia delle Entrate, integrato con il Sistema Tessera Sanitaria e con i dati dell’INPS, procede così:

Prima confronta, in pochi secondi, il totale degli accrediti sul conto nell’anno precedente con il reddito complessivo dichiarato. Se un contribuente dichiara 15.000 euro lordi ma sul conto passano 40.000 euro di entrate tracciate, la discrepanza cambia letteralmente “colore” nei cruscotti interni, segnalando un’anomalia.

Poi analizza la “forma” dei movimenti: tanti bonifici rotondi da 1.000 euro, magari arrivati ogni 10–15 giorni, fanno emergere un possibile reddito non dichiarato (lezioni private, affitti in nero, lavori occasionali mai fatturati). In questa fase, il sistema incrocia anche la provenienza: se più versamenti arrivano da conti collegati a attività già segnalate, il livello di rischio sale ulteriormente.

Solo in un secondo momento subentra l’essere umano: un funzionario può decidere se inviare una lettera di compliance (invito bonario a chiarire) o, nei casi più gravi, avviare un vero accertamento. Non è quindi un algoritmo che “fa multe da solo”, ma un filtro che seleziona automaticamente i casi sospetti.

Cosa fare in pratica se ricevi controlli (e come prepararti prima)

Per ridurre al minimo i problemi, il punto chiave è che ogni movimento da 1.000 euro abbia una storia chiara e documentabile. Questo vale sia per chi riceve, sia per chi invia denaro.

Se sai che riceverai più bonifici di questo importo nei prossimi mesi, ti conviene dedicare 10–15 minuti a mettere ordine:

Scrivi subito, nella causale del bonifico, una descrizione precisa: ad esempio “Canone affitto marzo 2026 – contratto registrato n. …” oppure “Compenso prestazione occasionale con ritenuta d’acconto”. Quando apri l’app della tua banca e vedi il movimento in lista, controlla che la causale non sia generica tipo “giroconto” o “prestito”: se lo è, chiedi al mittente di ripetere il bonifico con causale corretta prima che passi troppo tempo.

Se ricevi un aiuto dai genitori per l’anticipo di una casa a Milano o Roma, fatti mandare un bonifico unico con causale “donazione familiare per acquisto prima casa” e conserva per iscritto, anche solo in un PDF firmato, la dichiarazione di donazione. In caso di richiesta chiarimenti, potrai mostrare subito il file, riducendo tensioni e tempi.

Quando arriva una lettera dell’Agenzia delle Entrate-Riscossione, non aspettare “che passi”: aprila lo stesso giorno, leggi con calma, poi entro 48 ore prendi appuntamento con un commercialista o un CAF (ad esempio CAF CISL o CAF ACLI). Portagli un estratto conto stampato dove i movimenti da 1.000 euro siano evidenziati in evidenziatore giallo e accompagnati da ricevute, contratti, fatture o semplici accordi scritti.

Un accorgimento che pochi usano: mantieni separati, anche solo con due conti diversi nella stessa banca, i flussi personali (stipendio, spese familiari) da quelli di eventuali attività extra. Quando l’algoritmo analizza i dati, un conto “pulito” e coerente con il CUD o la CU rende molto più semplice dimostrare che non stai nascondendo nulla.

L’obiettivo del nuovo algoritmo non è colpire chi riceve un singolo bonifico da 1.000 euro, ma stanare schemi ripetitivi e non giustificati. Tenere traccia, usare causali chiare e conservare i documenti ti mette in una posizione di forza se, da marzo in poi, il tuo conto dovesse finire tra quelli “segnalati automaticamente”.